Perkembangan dan kemajuan teknologi saat ini sudah semakin pesat. Dampak dari pesatnya perkembangan teknologi ialah adanya pembaruan dalam aktivitas bisnis di sektor jasa keuangan terutama pada dunia digital yang juga disebut IKD

Oleh Imam S Ahmad Bashori Al-Muhajir

Team Investigasi Reportase Mafia Hukum

Inovasi Keuangan Digital (IKD) telah menjadi bukti bahwa perkembangan teknologi di sektor finansial Indonesia kian meningkat.

Inovasi Keuangan Digital atau IKD akan menjadi pembaruan:

- Proses bisnis,

- Model bisnis, dan

- Instrumen keuangan

yang memberikan nilai tambah baru di sektor jasa keuangan dengan melibatkan ekosistem digital.

Ekosistem IKD adalah komunitas yang terdiri dari :

- otoritas,

- penyelenggara,

- konsumen, dan

- pihak lain

yang memanfaatkan platform digital secara bersama untuk mendorong IKD yang bermanfaat bagi masyarakat.

Pesatnya perkembangan ini bisa ditunjukkan dengan banyaknya penyelenggara IKD yang diakui oleh Otoritas Jasa Keuangan (OJK) melalui Grup Inovasi Keuangan Digital (GIKD)

Meski sudah pesat, pemerintah tetap memiliki harapan mengenai lahirnya penyelenggara IKD di Indonesia.

Otoritas Jasa Keuangan (OJK) melihat perkembangan teknologi telah mengubah trend perilaku konsumen dan pasar di sektor jasa keuangan. Sehingga perlu adanya :

- pembaruan digitalisasi dan

- repositioning model bisnis

- untuk mengikuti perubahan dan

- perkembangan, serta

- reinvention atau penciptaan dan

- inovasi sebuah model bisnis dan

- cara kerja baru dalam rangka meningkatkan efisiensi dan efektivitas proses bisnis.

Perkembangan Internet Banking

E-Banking merupakan penghantaran otomatis jasa dan produk bank secara langsung kepada nasabah melalui media elektronik serta saluran komunikasi interaktif. E-Banking merupakan sistem yang memungkinkan nasabah bank, baik individu ataupun bisnis, mampu mengakses rekening, melakukan transaksi bisnis, atau mendapatkan informasi produk dan jasa bank melalui jaringan pribadi atau publik, termasuk internet.

Dalam perkembangannya, e-banking dipertimbangkan sebagai suatu strategi yang akan meningkatkan efisiensi, efektifitas dan produktivitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih baik.

Transaksi perbankan dengan menggunakan electronic banking (e-banking) di Indonesia baik secara frekuensi maupun volume terus mengalami peningkatan.

Untuk tahun 2014 saja volume e-banking sudah mencapai Rp.6.447 Triliun atau naik 17,32% dibanding tahun sebelumnya. Dibandingkan layanan e-banking lainnya, perkembangan mobile banking (m-banking) terbilang paling cepat.

Perkembangan ini hadir karena layanan m-banking mampu menjawab kebutuhan masyarakat modern yang sangat mengedepankan kecepatan mobilitas.

Dengan satu sentuhan, m-banking menciptakan kemudahan layanan perbankan yang terbilang cukup kompleks.

Ditengah gejolak perkembangan global saat ini, perekonomian nasional masih terjaga cukup resilien dan terbukti mampu tumbuh sebesar 5,72% pada kuartal III – 2022 serta tingkat inflasi yang terkendali sebesar 5,71% (yoy) di bulan Oktober 2022.

Seiring dengan membaiknya kondisi perekonomian nasional tersebut, kinerja sektor jasa keuangan juga mampu untuk tumbuh konsisten dengan stabilitas yang tetap terjaga. Selain itu, transaksi ekonomi dan keuangan digital juga turut berkembang dengan ditopang oleh akseptasi dan preferensi masyarakat dalam berbelanja daring, perluasan dan kemudahan sistem pembayaran digital, serta akselerasi digital banking.

Data Bank Indonesia mencatat bahwa nilai transaksi uang elektronik selama tahun 2022 diprediksi naik hingga Rp.404 Triliun atau tumbuh 32,27% (yoy). Sementara nilai transaksi digital banking diproyeksikan bertambah sebesar 30,19% (yoy) hingga mencapai sebesar Rp.53.144 Triliun.

Trend tersebut menunjukan bahwa sektor keuangan digital punya potensi yang sangat menjanjikan. Untuk itu, kehadiran berbagai platform keuangan digital sebagai domestic player diharapkan bisa mendukung percepatan pertumbuhan dan pemulihan ekonomi.

Berdasarkan hasil Survei Nasional Literasi dan Inklusi Keuangan Tahun 2022, indeks literasi dan inklusi keuangan masyarakat Indonesia telah mengalami perbaikan.

Skor literasi keuangan telah mencapai 49,68%, meningkat dibandingkan tahun 2019 yang hanya sebesar 38,03%. Sementara itu skor inklusi keuangan mencapai 85,1%, meningkat dibandingkan tahun 2019 yang sebesar 76,19%.

Industri fintech juga diharapkan mampu mendukung pencapaian target inklusi keuangan Indonesia sebesar 90% di tahun 2024, melalui berbagai layanan seperti pinjaman online, sistem pembayaran, dan inovasi keuangan digital.

Apa itu inovasi keuangan digital ?

Menurut Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.02/2018 tentang inovasi keuangan digital di sektor jasa keuangan, Inovasi Keuangan Digital adalah segala aktivitas pembaruan proses bisnis, model bisnis, dan instrumen keuangan yang memberikan nilai tambah baru di sektor jasa keuangan dengan melibatkan ekosistem digital.

IKD melibatkan aktivitas pembaruan proses, model bisnis, dan instrumen keuangan yang dapat memberikan value (nilai tambah) baru di bidang jasa keuangan yang melibatkan ekosistem digital.

IKD melakukan transformasi pada perusahaan di bidang keuangan, tentunya dengan menggunakan instrumen. Lingkungan yang terlibat dalam pelaksanaan IKD adalah otoritas, penyelenggara, konsumen, atau pihak lainnya yang menggunakan platform digital dalam melakukan transaksi keuangan.

Semua pihak tersebut harus bisa mendorong agar IKD bisa membawa manfaat dan dampak yang besar dalam masyarakat Indonesia.

IKD juga memiliki fungsi sebagai wadah pertama untuk ekosistem Fintech baru dengan menggunakan Regulatory Sandbox atau mekanisme pengujian yang dilakukan oleh OJK untuk menilai keandalan proses bisnis, model bisnis, instrumen keuangan, dan tata kelola penyelenggara. Melalui regulatory sandbox, OJK akan mengawasi pelaku fintech yang belum terakomodasi oleh dasar hukum.

Kriteria IKD

Kriteria IKD meliputi:

a. bersifat inovatif dan berorientasi ke depan;

b. menggunakan teknologi informasi dan komunikasi sebagai sarana utama pemberian layanan kepada konsumen di sektor jasa keuangan;

c. mendukung inklusi dan literasi keuangan;

d. bermanfaat dan dapat dipergunakan secara luas;

e. dapat diintegrasikan pada layanan keuangan yang telah ada;

f. menggunakan pendekatan kolaboratif;

g. memperhatikan aspek perlindungan konsumen dan perlindungan data.

Ruang Lingkup IKD

Setiap sektor keuangan memiliki ruang lingkupnya masing-masing, termasuk Inovasi Keuangan Digital.

Jenis kegiatan yang termasuk ruang lingkup IKD adalah:

- Pelunasan transaksi yang sedang berlangsung

- Penghimpunan modal dari beberapa sumber dana

- Pengelolaan investasi

- Pengumpulan dan penyaluran dana

- Pengurusan segala jenis asuransi

- Pendukung segala jenis pasar yang ada di negeri

- Pendukung keuangan digital lainnya, dan/atau

- Berbagai kegiatan jasa keuangan lainnya

Meskipun mungkin, tidak semua kegiatan di atas dilakukan oleh suatu penyelenggara IKD. Ada pula IKD yang hanya fokus menyediakan salah satu layanan atau jasa yang disebutkan di atas. Yang jelas, semua kegiatan keuangan di atas termasuk dalam ruang lingkup IKD.

Sekilas IKD terdengar mirip dengan financial technology (fintech). Hal itu tidak salah, mengingat fintech adalah sistem pengembangan sektor keuangan yang menggunakan teknologi digital, seperti situs web atau aplikasi keuangan digital lainnya. Bedanya, fintech berfokus pada penyediaan layanan, sementara IKD adalah proses kegiatan finansial yang disebutkan tadi.

Meskipun mungkin, tidak semua kegiatan di atas dilakukan oleh suatu penyelenggara IKD. Ada pula IKD yang hanya fokus menyediakan salah satu layanan atau jasa yang disebutkan di atas. Yang jelas, semua kegiatan keuangan di atas termasuk dalam ruang lingkup IKD.

Sekilas, IKD terdengar mirip dengan financial technology (fintech). Hal itu tidak salah, mengingat fintech adalah sistem pengembangan sektor keuangan yang menggunakan teknologi digital, seperti situs web atau aplikasi keuangan digital lainnya. Bedanya, fintech berfokus pada penyediaan layanan, sementara IKD adalah proses kegiatan finansial yang disebutkan tadi.

Kriteria IKD

Kriteria IKD meliputi:

a. bersifat inovatif dan berorientasi ke depan;

b. menggunakan teknologi informasi dan komunikasi sebagai sarana utama pemberian layanan kepada konsumen di sektor jasa keuangan;

c. mendukung inklusi dan literasi keuangan;

d. bermanfaat dan dapat dipergunakan secara luas;

e. dapat diintegrasikan pada layanan keuangan yang telah ada;

f. menggunakan pendekatan kolaboratif;

g. memperhatikan aspek perlindungan konsumen dan perlindungan data.

Uraian kriteria diatas

Kriteria Inovasi Keuangan Digital

Tentunya, tidak semua orang yang menjalankan perusahaan IKD layak disebut penyelenggara Inovasi Keuangan Digital.

1. Bersifat Inovatif

Kriteria inovasi yang pertama adalah bersifat inovatif. Hal ini berarti selalu ada ide-ide baru yang dikembangkan oleh penyelenggaranya untuk mendukung perkembangan IKD di Indonesia. Karena sifatnya yang inovatif ini, penyelenggara IKD juga diharuskan berorientasi ke depan dan terus hadir di segala zaman.

2 Menggunakan Teknologi

Seperti namanya, tentu saja IKD harus memanfaatkan teknologi informasi dan komunikasi dalam menjalankan segala jenis transaksi keuangan. Penggunaan teknologi diharuskan menjadi sarana utama dalam pemberian layanan keuangan kepada konsumen atau penggunanya di sektor jasa keuangan.

3. Bersifat Inklusif

IKD dalam prosesnya diharapkan bisa bermanfaat bagi masyarakat. Karena itu, penting bagi penyelenggaranya untuk menyediakan literasi keuangan tanpa memperhatikan apapun latar belakang penggunanya. Selain kemajuan teknologi finansial, Indonesia juga diharapkan bisa cerdas finansial.

4. Bisa Digunakan Secara Luas

Masih berkaitan dengan kriteria di atas, aplikasi atau website IKD harus bisa digunakan oleh masyarakat secara luas. Apabila ada pengguna yang kesulitan menggunakan atau mengaksesnya, berarti belum tercapai nilai kebermanfaatan yang tinggi bagi IKD tersebut.

Baca juga: 5 Cara Mengembangkan Bisnis Secara Optimal

5. Bisa Diintegrasikan

Maksud dari kriteria ini yaitu setiap instrumen IKD harus bisa diintegrasikan atau digunakan bersamaan dengan layanan keuangan yang sudah ada sebelumnya. Contohnya, penyelenggara IKD yang sudah menyediakan metode transaksi digital sebagai salah satu layanannya harus bisa pula menyediakan layanan pembayaran seperti kartu debit atau kredit.

6. Menggunakan Pendekatan Kolaboratif

Dalam menciptakan dan menjalankan IKD, harus ada beberapa pihak yang terlibat demi mendorong majunya instrumen tersebut sehingga bisa memberikan manfaat yang lebih besar pada masyarakat.

7. Melindungi Data Konsumen

Kriteria yang wajib diperhatikan oleh penyelenggara IKD, karena selalu ada risiko pencurian atau penyalahgunaan data konsumen, seperti yang pernah terjadi. OJK sangat berharap agar setiap penyelenggaranya bisa memastikan jaminan perlindungan konsumen dan datanya agar tidak ada pihak yang dirugikan.

Apakah IKD sama dengan Fintech Peer to Peer (P2P) Lending?

P2P Lending adalah bagian dari IKD atau fintech. Namun, P2P Lending telah memiliki regulasi tersendiri yang diatur dalam POJK No 77 tahun 2016 dan karena POJK tersebut telah mengatur P2P Lending secara spesifik dan lebih dulu dikeluarkan, Fintech P2P Lending tidak perlu tunduk pada regulatory sandbox yang diatur dalam POJK No 13 tahun 2018.

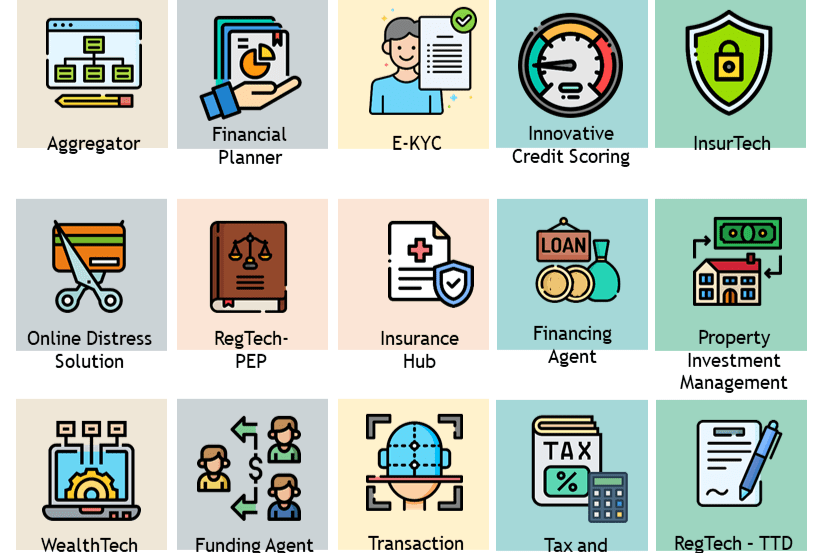

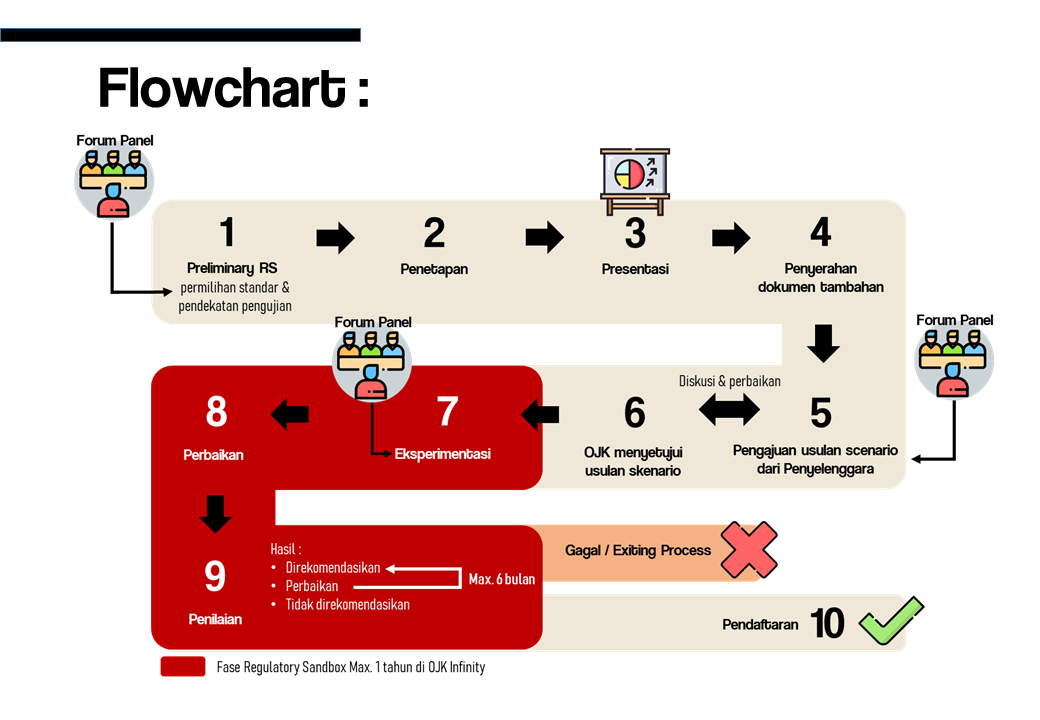

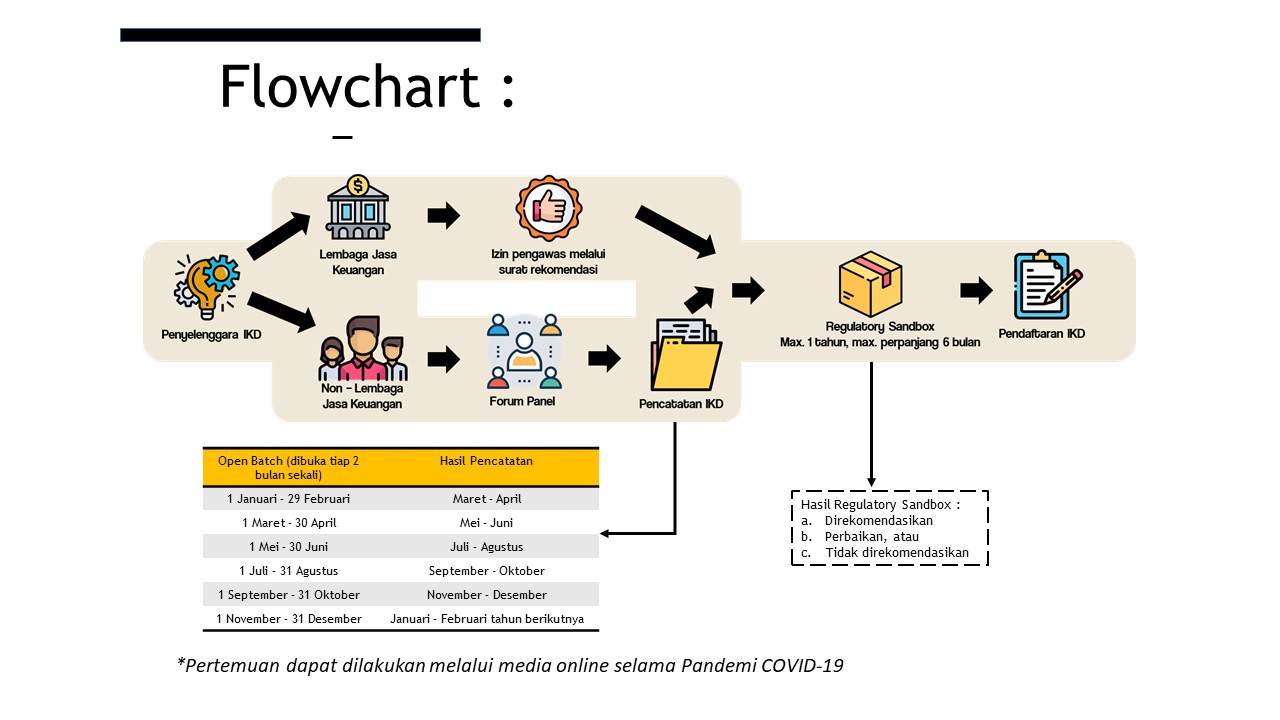

Cluster Inovasi Keuangan Digital

Berikut ini adalah cluster model bisnis Inovasi Keuangan Digital hingga bulan November 2022. Cluster model bisnis IKD dimungkinkan akan terus bertambah mengikuti perkembangan Inovasi Keuangan Digital di Indonesia.

| Judul | Isi | File | Link Website | |

|---|---|---|---|---|

| Cluster Inovasi Keuangan Digital | Cluster model bisnis Inovasi Keuangan Digital hingga bulan November 2022. Klaster model bisnis IKD dimungkinkan akan terus bertambah mengikuti perkembangan Inovasi Keuangan Digital di Indonesia |  |

||

| Tahapan Regulatory Sandbox IKD | Tahapan regulatory sandbox yang harus dilalui Penyelenggara IKD yang ditetapkan masuk dalam Regulatory Sandbox OJK |  |

||

| Flowchart IKD | Flowchart yang berisi 3 tahap utama yang harus dilalui oleh penyelenggara IKD sesuai POJK 13/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan |  |

Penyelenggara Inovasi Keuangan Digital

Penyelenggara IKD terdiri dari Lembaga Jasa Keuangan atau pihak lain yang melakukan kegiatan di sektor jasa keuangan berbentuk badan hukum perseroan terbatas atau koperasi. Lembaga Jasa Keuangan adalah lembaga yang melaksanakan kegiatan di sektor Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya yang diatur dalam UU No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan. Untuk menjadi penyelenggara yang akan atau telah melakukan kegiatan IKD maka wajib mengajukan permohonan pencatatan kepada OJK dengan menggunakan formulir tercantum dalam Lampiran POJK No 13 tahun 2018. Perlu diketahui bahwa kewajiban pencatatan dikecualikan bagi penyelenggara yang telah terdaftar atau telah memperoleh izin dari OJK.

Penyelenggara juga harus menyiapkan dokumen lain, yaitu :

- Salinan akta pendirian badan hukum

- Penyelenggara beserta identitas kelengkapan data pengurus

- Penjelasan singkat secara tertulis mengenai produk

- Data dan informasi lainnya yang terkait dengan kegiatan IKD

- Rencana bisnis.

Selain adanya potensi perkembangan, inovasi keuangan digital juga memiliki risiko, sehingga perlu adanya satu pengaturan. Terkait hal tersebut, OJK membutuhkan dua kebijakan yakni light touch regulation dan safe harbour policy agar IKD tertata dengan baik dan tumbuh berkembang.

Dalam rangka mewujudkan pertumbuhan yang kuat melalui pengembangan dan inovasi keuangan digital, ekosistem ekonomi dan keuangan digital terus didorong agar semakin berdaya saing, mampu mengikuti perkembangan teknologi, serta menjamin kepastian dan perlindungan hukum, termasuk keamanan siber.

Pemerintah bersama Otoritas Jasa Keuangan (OJK) dan Bank Indonesia akan terus mendukung perkembangan dan kontribusi industri fintech terhadap penguatan ekonomi digital nasional melalui regulasi dan kebijakan yang mampu memicu lahirnya berbagai inovasi layanan keuangan digital, sekaligus memberikan perlindungan optimal kepada masyarakat pengguna layanan fintech beserta ekosistemnya.

Akselerasi tranformasi digital di sektor jasa keuangan perlu didukung dengan berbagai upaya seperti :

- mendorong riset dan inovasi produk, jasa serta model bisnis fintech,

- mengembangkan regulasi dan kebijakan keuangan digital,

- meningkatkan kapasitas SDM sesuai perkembangan teknologi, dan

- memperkuat pengawasan berbasis teknologi digital.

Kolaborasi lintas sektor diperlukan. Oleh karena itu semua pihak diharapkan untuk memperkuat kerja sama antar stakeholders guna mewujudkan ekosistem keuangan digital yang mampu mendukung akselerasi ekonomi nasional.

There is no ads to display, Please add some