SLIK merekam seluruh data yang bermanfaat bagi lembaga keuangan seperti bank atau Lembaga Pengelolaan Informasi Perkreditan, dengan informasi debitur yang dihasilkan oleh SLIK, lembaga seperti ini bisa memutuskan apakah calon debitur layak diberikan pinjaman atau tidak

Setiap kali ingin mengajukan pinjaman ke bank, baik berupa kartu kredit, KTA (kredit tanpa agunan), KKB (kredit kendaraan bermotor), KPR (kredit pemilikan rumah), maupun pinjaman lainnya, biasanya pihak bank pasti akan menilai kredibilitas Anda terlebih dahulu. Tujuannya? Tentu saja untuk menentukan apakah Anda dapat dipercaya untuk kembali membayar angsuran ke depannya, tanpa adanya penunggakan.

Biasanya penentuan ini juga tidak dilakukan secara asal-asalan. Pihak bank akan menggunakan Sistem Informasi Debitur (SID) untuk melakukan pemeriksaan data informasi calon debitur (BI Checking). Bagi yang belum tahu, SID adalah sistem yang mempertukarkan informasi debitur dan fasilitas kredit dari Bank dan Lembaga Pembiayaan. Jadi, SID benar-benar merekam seluruh data dan riwayat pembayaran cicilan / pembiayaan lain yang pernah Anda ambil, baik yang baru maupun di masa-masa lampau, serta mencatat apakah Anda pernah melakukan penunggakan di masa lalu, atau selalu melakukan pembayaran dengan lancar.

Data hasil pengecekan ini disebut dengan IDI Historis, dan untuk mendapatkan akses tersebut pihak bank bisa memintanya ke Bank Indonesia. Namun, beberapa waktu yang lalu ada perubahan sistem. Per Januari 2018, seluruh proses BI Checking untuk mendapatkan IDI Historis tidak lagi dapat diakses melalui Bank Indonesia. Anda bisa mendapatkannya melalui Otoritas Jasa Keuangan (OJK) di Sistem Layanan Informasi Keuangan (SLIK).

Mari Mengenal BI Checking Kembali

Jika Anda lebih sering menggunakan istilah “BI Checking”, sebenarnya istilah ini memiliki definisi berupa pengecekan data Anda ke pihak Bank Indonesia, tujuannya untuk mengetahui apakah nama Anda masih dianggap bersih dan tidak memiliki tunggakan sama sekali. Jika nama bersih, berarti Anda masih bisa dengan leluasa mengajukan pinjaman ke bank maupun lembaga pembiayaan lainnya (leasing, multifinance, dsb).

Proses BI Checking sendiri biasanya dillakukan dengan melakukan pengecekan data ke Sistem Informasi Debitur di Bank Indonesia. Nantinya, hasil pengecekan dari sistem tersebut bisa Anda dapatkan berupa IDI Historis, yang akan menampilkan skor kredibiltas kredit Anda.

Kini Melakukan BI Checking Tidak Lagi melalui SID di Bank Indonesia, Melainkan melalui SLIK di OJK

Mengapa begitu? Sebab saat ini Pemerintah sudah melakukan perubahan. Cara melihat BI checking saat ini bisa dilakukan di OJK melalui SLIK (Sistem Layanan Informasi Keuangan). Apa itu SLIK OJK?

SLIK adalah sebuah sistem yang dibentuk untuk menjadi wadah informasi pembiayaan dan perkreditan antarlembaga di bidang keuangan. Kini, SLIK merekam seluruh data yang bermanfaat bagi lembaga keuangan seperti bank atau Lembaga Pengelolaan Informasi Perkreditan, dengan informasi debitur yang dihasilkan oleh SLIK, lembaga seperti ini bisa memutuskan apakah calon debitur layak diberikan pinjaman atau tidak.

Anda sendiri pun juga bisa mendapatkan keuntungan dari SLIK, karena dengan sistem ini Anda bisa mendapatkan informasi yang akurat mengenai data kredit perbankan, baik di masa lalu maupun di masa sekarang. Informasi yang tersedia di SLIK bisa berupa data pokok debitur, plafon kredit, baki debet, kualitas kredit, beban bunga, cicilan pembayaran serta denda atau penalti pinjaman. SLIK juga bisa memberikan informasi mengenai status agunan serta rincian penjamin kredit. Singkatnya, Anda pun juga bisa mendapatkan data pinjaman yang masih berjalan, pinjaman yang tertunggak, agunan yang masih dijaminkan, dsb.

Setelah mengetahui apa itu SLIK OJK, Anda juga harus tahu apa manfaatnya untuk masyarakat secara umum.

Mempercepat waktu yang dibutuhkan untuk memperoleh persetujuan kredit, terutama jika skor Anda tergolong baik.

Bagi nasabah baru, khususnya yang tergolong sebagai Usaha Mikro, Kecil dan Menengah (UMKM), akan mendapat akses yang lebih luas kepada pemberi kredit dengan mengandalkan reputasi keuangannya tanpa harus tergantung pada kemampuan untuk menyediakan agunan.

Mendorong penerima kredit (Anda) untuk menjaga reputasi kredit.

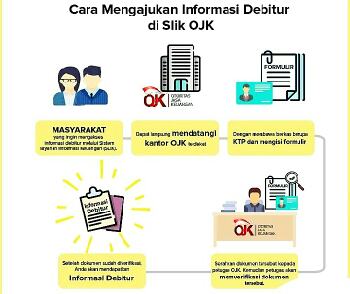

Cara Mengajukan Informasi Debitur di SLIK OJK

Untuk Perorangan

Bagi masyarakat perorangan cukup dengan menyerahkan fotokopi identitas diri asli yaitu Kartu Tanda Penduduk/KTP

Untuk Badan Usaha

-Tanda Daftar Perusahaan

-Akta Pendirian Perusahaan

-Perubahan anggaran dasar terakhir yang memuat susunan dan kewenangan pengurus

-NPWP Perusahaan

-KTP Perwakilan Perusahaan

-Surat Kuasa dengan materai Rp6.000,-

Jika Ingin Diwakilan untuk Membantu Proses Pengajuan Informasi Debitur

Jika Anda ingin mengajukan informasi debitur melalui SLIK di OJK sebagai perwakilan, maka ada beberapa persyaratan yang harus dipenuhi:

Surat Kuasa dengan materai Rp6000,-

-KTP Pemberi Kuassa

-KTP Penerima Kuasa

Ke Mana Mengajukan Informasi Debitur melalui SLIK OJK?

Cara melihat BI Checking adalah dengan membawa berkas-berkas yang menjadi persyaratan di atas ke kantor OJK atau cabang di daerah. Di kantor-kantor OJK saat ini yang sudah menyiapkan ruangan atau desk khusus untuk melayani permintaan informasi debitur perbankan dan layanan jasa keuangan lainnya.

Untuk Anda yang berada di Jabodetabek, Anda bisa langsung mendatangi alamat berikut:

Menara Radius Prawiro

Lantai 2 – Komplek Perkantoran Bank Indonesia

Jl. M.H. Thamrin No. 2

Jakarta Pusat 10350

Waktu Operasional: 09.00 – 15.00 WIB

Call center OJK: 157

Untuk daerah luar Jabodetabek:

Anda bisa mengunjungi Gerai Pelaku Kantor Regional / Kantor OJK setempat. SLIK OJK sendiri sudah berjalan di 37 kota di Indonesia. Jika masih bingung di mana alamat kantor terdekat, Anda bisa menelepon ke call center OJK: 157.

Catatan tambahan:

Saat mengunjungi kantor OJK setempat maupun gerai pelaku kantor regional, ingatlah untuk membawa identitas lain, selain KTP. Anda bisa membawa identitas lain seperti SIM, karena untuk memasuki gedung perkantoran OJK biasanya pengunjung harus menitipkan identitas diri sebagai jaminan.

Hasil Informasi Debitur melalui SLIK OJK

Setelah mencoba mengajukan informasi debitur melalui SLIK OJK, tentunya Anda akan mendapatkan hasil berupa informasi debitur. Di informasi ini, Anda bisa melihat seberapa bagus skor Anda (terbagi dalam beberapa golongan kolektabilitas). Berikut pembagiannya:

- Kolektabilitas 1 berarti kredit lancar

- Kolektabilitas 2 berarti kredit dalam perhatian khusus/DPK: 90 hari

- Kolektabilitas 3 berarti kredit tidak lancar: 120 hari

- Kolektabilitas 4 berarti kredit diragukan: 180 hari

- Kolektabilitas 5 berarti kredit macet: >180 hari

Skor yang paling bagus adalah kolektabilitas 1, yang menandakan Anda tidak pernah melakukan penunggakkan dalam beberapa waktu terakhir, dan selalu tidak pernah terlambat melakukan pembayaran. Orang dengan skor kolektabilitas 1 biasanya akan lebih mudah mengajukan pinjaman ke pihak bank, karena dianggap lebih dapat dipercaya.

Jika Anda tergolong dalam kolektabilitas 2, berarti ada baiknya untuk segera melakukan pelunasan karena tingkat kepercayaan bank atau lembaga pinjaman, sudah mulai berkurang. Lalu, jika skor Anda rendah (misalnya 3-5), biasanya Anda akan lebih sulit untuk mengajukan pinjaman.

Selanjutnya, angka 0 di dalam kotak kecil menunjukkan jumlah hari pinjaman yang tertunggak. Pada kolom ini akan terlihat jelas berapa lama debitur sudah menunda pembayaran pinjaman uang/kredit barang yang dimilikinya. Pada gambar yang tertera angka 0, berarti debitur tidak pernah menunggak ke bank. (adc/fs/isa)

Sumber: Press Release 1 – OJK, Press Release 2- OJK, CNN

There is no ads to display, Please add some